ESTADOS UNIDOS

La semana termina tras conocerse una gran cantidad de datos positivos para la economía. El martes las ventas minoristas al igual que los precios al productor sorprendieron con resultados mejores de lo esperado, mientras que la FED dejó inalterada la tasa de interés. El miércoles el índice de manufactura para la región de Nueva York al igual que la inflación mostraron resultados mejores de lo esperado. El indicador que tuvo un deterioro importante para la sesión fue el de inventario de petróleo que se esperaba hubieraa reducido 2.5 millones de barriles y se cayó 9.8 millones de barriles.

El jueves la jornada estuvo mixta con las solicitudes de subsidio de desempleo creciendo menos de lo esperado, el inicio de construcción de vivienda sorprendiendo al alza y el índice de manufactura para la región de filadelfia con una importante mejoría. Pese a lo anterior, la balanza de cuenta corriente se deterioró mas de lo esperado, al igual que sucedió con los permisos de construcción.

Adicionalmente se aprobó la extensión del estimulo que había estructurado la administración de Bush en el área de impuestos, esto con miras a dar soporte a la recuperación económica.

EUROPA

El martes el instituo ZEW publicó su índice de sentimiento económico el que superó las expectativas tanto para la euro zona como para Alemania, sin embargo, la producción industrial creció menos de lo espeardo. El jueves se publicaron los índices PMI de manufactura que superaron lo esperado tanto para Europa como para Alemania, mientras que los índice PMI en el sector servicios estuvieron por debajo de lo proyectado tanto para Europa como para Alemania.

Hoy el instituto Alemán IFO presentó los datos de expectativas para Alemania, los que superaron lo que el mercado esperaba.

La noticia en Europa de la semana fue que Moody's redujo la calificación de Irlanda en 5 niveles y dejó la expectativa a la baja.

INGLATERRA

En general los datos económicos fueron positivos, tal como se esperaba, sin embargo, los temores en cuanto a Irlanda y el impacto que esto tendrá sobre los bancos Ingleses ha tenido un impacto negativo sobre el país.

El lunes el índice de precios de vivienda cayó menos de lo esperado. El martes los datos de Inflación estuvieron mejor de lo esperado. El miércoles la tasa de desempleo así como las solicitudes de subsidio de desempleo desalentaron al mercado, al ser mas negativas que lo originalmente proyectado. El jueves las ventas minoristas crecieron mas de lo esperado.

JAPON

La prolducción Industrial durante los últimos 12 meses se ha deteriorado, aunque para el mes estuvo mucho mejor que el anterior. Por su parte la encuesta Tankan sorprendió al alza.

AUSTRALIA

No hubo datos económicos de mayor relevancia durante la semana

CANADA

El martes el índice líder de indicadores económcos sorprendió al alza. El miércoles los despachos de manufactura fueron mejores de lo esperado y el jueves las compras de títulos valores por parte de extranjeros estuvieron por debajo de lo esperado.

viernes, 17 de diciembre de 2010

lunes, 13 de diciembre de 2010

Revisión indicadores económicos semana 13 de diciembre de 2010

ESTADOS UNIDOS

Empieza una semana con abundantes datos económicos. El martes se publican las cifras de ventas minoristas durante el mes de noviembre las cuáles se espera hayan crecido la mitad de lo que lo hicieron en el período anterior, el mismo día se presentan los datos de precios al productor para el mes anterior y también se esperan con menor crecimiento que en octubre. Durante la tarde la FED publicará su decisión respecto a la tasa de interés la que se espera se mantenga sin cambios.

El miércoles se conocerán los datos de inflación que se espera hayan crecido menos que durante el mes de octubre. Simultáneamente se da a conocer el índice de manufactura para la región de Nueva York el cuál se estima haya mejorado con respecto al mes de noviembre. También las cifras de producción industrial se proyecta hayan mejorado.

El jueves los datos de inicio de construcción de viviendas para noviembre se preven al alza, al igual que sucede con los permisos de construcción. La cifra de cuenta corriente durante el tercer trimestre se cree se haya deteriorado, mientras que el índice de manufactura para la región de Filadelfia se espera por debajo de lo visto durante el mes de noviembre. El viernes, índice líder de indicadores económicos se espera tenga una importante mejoría.

En general se espera que los indicadores económicos tengan un comportamiento mixto.

EUROPA

El martes se darán a conocer las cifras de producción Industrial para la zona Euro durante el mes de octubre cifra que se espera haya mejorado, mientras que el índice de expectativas del instituto ZEW se cree se ha deteriorado durante diciembre y el índice de situación actual este al alza.

El jueves las cifras de inflación durante noviembre para la zona euro se espera hayan crecido menos que en el período previo. El viernes el instituto IFO presentará sus indicadores y se espera que el de clima de negocios permanezca estable, el de situación actual ligeramente al alza y el de expectativas ligeramente a la baja. Durante la misma jornada se publica la cifra de Balanza comercial para la zona durante el mes de octubre la cuál se preve deteriorada.

En líneas generales el panorama es también mixto en la región. Sin embargo, el impacto de noticias relacionadas con los PIIGS puede cambiar las cosas tal como ha sido durante el último tiempo.

INGLATERRA

Durante la noche del domingo se publicaron las cifras de precios de vivienda para el mes de diciembre las que decrecieron menos de lo que se esperaba, y durante la madrugada del lunes se conoció que los precios al productor superaron las expectativas.

El martes se darán a conocer los datos de inflación durante noviembre lo que se espera se hayan mantenido estables durante noviembre. El miércoles se publican las cifras de solicitudes de subsidio de desempleo las que se espera hayan decrecido aunque menos que el mes anterior.

El jueves las ventas minoristas se espera se hayan incrementado en la misma medida que el mes de octubre.

Existe el potencial de buenos datos económicos, aunque al igual que el resto de Europa los eventos relacionados con los PIIGS tendrán un impacto importante.

JAPON

Esta semana se publica la encuesta Tankan y las expectativas para sus componentes se encuentran en el terreno mixto. Es un informe tradicionalmente de importancia para el país.

AUSTRALIA

El principal informe para la semana es el miércoles en la noche y se trata del boletín trimestral del Banco de la Reserva de Australia.

CANADA

Hoy se publicaron los datos de Utilización de capacidad los cuáles superaron las expectativas del mercado. El martes se presentará el índice líder de indicadores económicos y el miércoles los envíos de productos manufacturados que se espera se hayan incrementado durante el mes de octubre.

Empieza una semana con abundantes datos económicos. El martes se publican las cifras de ventas minoristas durante el mes de noviembre las cuáles se espera hayan crecido la mitad de lo que lo hicieron en el período anterior, el mismo día se presentan los datos de precios al productor para el mes anterior y también se esperan con menor crecimiento que en octubre. Durante la tarde la FED publicará su decisión respecto a la tasa de interés la que se espera se mantenga sin cambios.

El miércoles se conocerán los datos de inflación que se espera hayan crecido menos que durante el mes de octubre. Simultáneamente se da a conocer el índice de manufactura para la región de Nueva York el cuál se estima haya mejorado con respecto al mes de noviembre. También las cifras de producción industrial se proyecta hayan mejorado.

El jueves los datos de inicio de construcción de viviendas para noviembre se preven al alza, al igual que sucede con los permisos de construcción. La cifra de cuenta corriente durante el tercer trimestre se cree se haya deteriorado, mientras que el índice de manufactura para la región de Filadelfia se espera por debajo de lo visto durante el mes de noviembre. El viernes, índice líder de indicadores económicos se espera tenga una importante mejoría.

En general se espera que los indicadores económicos tengan un comportamiento mixto.

EUROPA

El martes se darán a conocer las cifras de producción Industrial para la zona Euro durante el mes de octubre cifra que se espera haya mejorado, mientras que el índice de expectativas del instituto ZEW se cree se ha deteriorado durante diciembre y el índice de situación actual este al alza.

El jueves las cifras de inflación durante noviembre para la zona euro se espera hayan crecido menos que en el período previo. El viernes el instituto IFO presentará sus indicadores y se espera que el de clima de negocios permanezca estable, el de situación actual ligeramente al alza y el de expectativas ligeramente a la baja. Durante la misma jornada se publica la cifra de Balanza comercial para la zona durante el mes de octubre la cuál se preve deteriorada.

En líneas generales el panorama es también mixto en la región. Sin embargo, el impacto de noticias relacionadas con los PIIGS puede cambiar las cosas tal como ha sido durante el último tiempo.

INGLATERRA

Durante la noche del domingo se publicaron las cifras de precios de vivienda para el mes de diciembre las que decrecieron menos de lo que se esperaba, y durante la madrugada del lunes se conoció que los precios al productor superaron las expectativas.

El martes se darán a conocer los datos de inflación durante noviembre lo que se espera se hayan mantenido estables durante noviembre. El miércoles se publican las cifras de solicitudes de subsidio de desempleo las que se espera hayan decrecido aunque menos que el mes anterior.

El jueves las ventas minoristas se espera se hayan incrementado en la misma medida que el mes de octubre.

Existe el potencial de buenos datos económicos, aunque al igual que el resto de Europa los eventos relacionados con los PIIGS tendrán un impacto importante.

JAPON

Esta semana se publica la encuesta Tankan y las expectativas para sus componentes se encuentran en el terreno mixto. Es un informe tradicionalmente de importancia para el país.

AUSTRALIA

El principal informe para la semana es el miércoles en la noche y se trata del boletín trimestral del Banco de la Reserva de Australia.

CANADA

Hoy se publicaron los datos de Utilización de capacidad los cuáles superaron las expectativas del mercado. El martes se presentará el índice líder de indicadores económicos y el miércoles los envíos de productos manufacturados que se espera se hayan incrementado durante el mes de octubre.

martes, 7 de diciembre de 2010

lunes, 6 de diciembre de 2010

Indicadores económicos para esta semana -6 de diciembre de 2010-

Durante la semana que comienza no habrá demasiados datos de gran importancia a nivel de indicadores económicos en los Estados Unidos, siendo el mas interesanto el índice de confianza del consumidor que publica la Universidad de Michigan el viernes, que se espera presente un mejor resultado que el mes anterior. el martes se conocerán las cifras del crédito que han tomado los consuidores, que se espera haya decrecido durante octubre, frente a un incremento que había tenido en septiembre. También el viernes la balanza comercial americana se espera que haya reducido su déficit aunque de una manera marginal.

En europa continental la semana será mas activa. El martes se conocen las cifras de pedidos a las fábricas en Alemania, el miércoles la Balanza comercial, que se espera haya contraído un poco el superávit del período anterior, mas tarde ese dia la producción industrial alemana se cree creció tanto con base anual como mensual. El jueves el índice de precios para el consumidor alemán se espera haya crecido. El tema en la región continúa siendo la situación de los llamados PIIGS, y cualquier noticia relacionada con esto puede generar fuertes movimientos en el mercado.

En Japón el martes se publicarán las órdenes de equipos que se espera hayan decrecido durante ocutbre aunque mucho menos que en septiembre, también la balanza de pagos se espera haya mejorado durante octubre. El miércoles se dará a conocer el dato de PIB final para el tercer trimestre y se espera se revise al alza. Durante la madrugada del viernes China dará a conocer su balanza coercial para noviembre la que se espera haya decrecido, al igual que los precios de las propiedades.

En Inglaterra se esperan los datos de producción manufacturera el martes y las expectativas muestran que se espera hayan experimentado una mejora durante el es de octubre. El jueves la balanza coercial se espera haya reducido su déficit durante octubre, mientras que el mismo dia se conocerá la decisión del nivel de tasa de interés el que se espera se mantenga inalterado. El viernes los datos de precios al productor se cree muestren un alza para el mes de noviembre.

En Australia hoy se dará a conocer la decisión de tasa de interés la qu ese espera se mantenga estable en 4.75%. El martes la cifra de préstamos para vivienda se cree estará a la baja, y el miércoles los datos de cambio en en el empleo se cree se hayan deteriorado, aunque la tasa de desempleo se espera con una mejora.

En Canadá hoy se conocerá el índice IVEY que se espera haya decrecido con relación al mes de octubre, el martes el banco central dará a conocer su decisión de tasa de interés la que se espera se mantenga inalterada, y el miércoles las cifras de comienzo de construcción de vivienda para noviembre se espera hayan mejorado.

Esta semana continúa la atención en los precios del petróleo que nuevamente se acercan a los 90 dólares por barril y según algunos analistas durante este mes podrían superar la barrera y acercarse a los 100 dólares.

En europa continental la semana será mas activa. El martes se conocen las cifras de pedidos a las fábricas en Alemania, el miércoles la Balanza comercial, que se espera haya contraído un poco el superávit del período anterior, mas tarde ese dia la producción industrial alemana se cree creció tanto con base anual como mensual. El jueves el índice de precios para el consumidor alemán se espera haya crecido. El tema en la región continúa siendo la situación de los llamados PIIGS, y cualquier noticia relacionada con esto puede generar fuertes movimientos en el mercado.

En Japón el martes se publicarán las órdenes de equipos que se espera hayan decrecido durante ocutbre aunque mucho menos que en septiembre, también la balanza de pagos se espera haya mejorado durante octubre. El miércoles se dará a conocer el dato de PIB final para el tercer trimestre y se espera se revise al alza. Durante la madrugada del viernes China dará a conocer su balanza coercial para noviembre la que se espera haya decrecido, al igual que los precios de las propiedades.

En Inglaterra se esperan los datos de producción manufacturera el martes y las expectativas muestran que se espera hayan experimentado una mejora durante el es de octubre. El jueves la balanza coercial se espera haya reducido su déficit durante octubre, mientras que el mismo dia se conocerá la decisión del nivel de tasa de interés el que se espera se mantenga inalterado. El viernes los datos de precios al productor se cree muestren un alza para el mes de noviembre.

En Australia hoy se dará a conocer la decisión de tasa de interés la qu ese espera se mantenga estable en 4.75%. El martes la cifra de préstamos para vivienda se cree estará a la baja, y el miércoles los datos de cambio en en el empleo se cree se hayan deteriorado, aunque la tasa de desempleo se espera con una mejora.

En Canadá hoy se conocerá el índice IVEY que se espera haya decrecido con relación al mes de octubre, el martes el banco central dará a conocer su decisión de tasa de interés la que se espera se mantenga inalterada, y el miércoles las cifras de comienzo de construcción de vivienda para noviembre se espera hayan mejorado.

Esta semana continúa la atención en los precios del petróleo que nuevamente se acercan a los 90 dólares por barril y según algunos analistas durante este mes podrían superar la barrera y acercarse a los 100 dólares.

lunes, 22 de noviembre de 2010

Irlanda solicita rescate a UE y FMI. -22 de noviembre de 2010-

Finalmente Irlanda solicitó un paquete de rescate de la Unión Europea y el Fondo Monetario Internacional. La decisión se dió este domingo y consiste de préstamos para un período de 3 años y estos alcanzarían los 110,000 millones de dólares. Irlanda se convierte así en el segundo país depués de Grecia en solicitar esta clase de ayuda.

Durante el fin de semana, también el Reino Unido y Suceia se mostraron dispuesto a ayudar a Irlanda de ser necesario.

Una consecuencia no deseada de este paquete es que el mercado empieza a preguntarse si los otros paises del llamado grupo de los PIIGS (Portugal, Italia y España), que aún no han aplicado a esta posibilidad, podrían requerir ayuda en un futuro cercano.

Durante el fin de semana, también el Reino Unido y Suceia se mostraron dispuesto a ayudar a Irlanda de ser necesario.

Una consecuencia no deseada de este paquete es que el mercado empieza a preguntarse si los otros paises del llamado grupo de los PIIGS (Portugal, Italia y España), que aún no han aplicado a esta posibilidad, podrían requerir ayuda en un futuro cercano.

viernes, 19 de noviembre de 2010

Inversión extranjera en Canada se dispara. Irlanda tendría crédito del FMI. -19 de noviembre de 2010-

Fuente: Bloomberg

Fuente: BloombergSolamente falta que HP presente su informe financiero del tercer trimestre, de las empresas que componen el índice Dow Jones. Ha sido una temporada muy similar a los trimestres previos, es decir, buenas utilidades pero ingresos bajos en varios casos con expectativas de ingresos por debajo de las expectativas del mercado, empiezan también a verse utilidades que decepcionan al mercado con mas frecuencia que en trimestres anteriores, sin embargo, las políticas de la FED específicamente la "expansión cuantitativa segunda fase" debería ayudar a que este proceso sea menos doloroso.

Esta semana el enfoque es en la economía canadiense.

En lo corrido del mes de noviembre se han conocido datos económicos desalentadores para la economía, así el índice IVEY PMI, el cambio en empleo, el inicio de construcción de vivienda y la balanza comercial estuvieron por debajo de las expectativas. Sin embargo, el índice lider de indicadores repuntó y especialmente llama la atención las inversiones de extranjeros en la nación que está en niveles históricos muy significativos, lo cuál es un dato que llama profundamente la atención especialmente si se tien en cuenta el deterioro en otros indicadores económicos para el país.

Un hito de la semana fue el hecho de que el mercado entró en pánico ante la posibilidad de que Irlanda estaría teniendo problemas con su deuda, hecho que fue enfáticamente negado por el gobierno, sin embargo, al terminar la semana se discute la posibilidad de un crédito por parte del FMI para la nación, este hecho hizo que hubiera aversión al riesgo, por lo que hubo apetito por dólares americanos, efecto que hacia el final de la semana se ha nulificado en la mayoría de casos, sin embargo, la divisa que mantuvo las pérdidas tras el anuncio fue el dólar canadiense, pues crece la inquietud sobre el futuro de dicha economía si los indicadores económicos no empiezan pronto a mostrar mejores resultados.

viernes, 12 de noviembre de 2010

Cisco, Irlanda y G20 con pobres resultados. -12 de noviembre de 2010-

Fuente: Bloomberg

Fuente: BloombergEsta semana Cisco presentó su informe financiero, y aunque las utilidades superaron por mucho las expectativas, las proyecciones de ingresos cayeron dramáticamente, dibido a los recortes en el gasto que ha hecho el gobierno de Estados Unidos.

En el frente económico durante la semana se ha barajado la posibilidad de que China incremente las tasas de interés, con miras a frenar la inflación, lo que ha producido inquietud entre los inversionistas ya que esto podría golpear la aún frágil recuperación económica mundial. En europa, hay inquietud debido a la situación de la deuda Irlandesa, lo que vuelve a traer a los titulares todo lo que tiene que ver con la deuda denominados PIIGS (Portugal, Irlanda, Italia, Grecia y España) que ha sido un tema de gran interés desde finales del 2009.

Finalmente la reunión del G20 de esta semana mostró resultados bastante modestos, pues no se ha logrado un acuerdo relacionado con el mercado de divisas, que era el principal tópico de dicha reunión.

lunes, 8 de noviembre de 2010

G20 el foco esta semana. -8 de noviembre de 2010-

Fuente: Bloomberg

Fuente: Bloomberg25 de las 30 compañías que coomponen el Dow Jones han presentado ya su informe financiero del tercer trimestre de 2010 tal como se observa en el gráfico superior.

De otra parte el viernes del Departamento del trabajo presentó sus estadísticas de empleo para el mes de octubre las cuales tuvieron un tono mas positivo de lo que se esperaba. el tema en debate estos dias, se refiere a las decisiones que tome el G20, con respecto a el valor de las divisas, después de que este fin de semana se desestimara la posibilidad de poner un control a las exportaciones a través de un límite máximo a los superávits comerciales de algunos paises, pues se había planteado que estos no superaran el 4% del PIB.

viernes, 22 de octubre de 2010

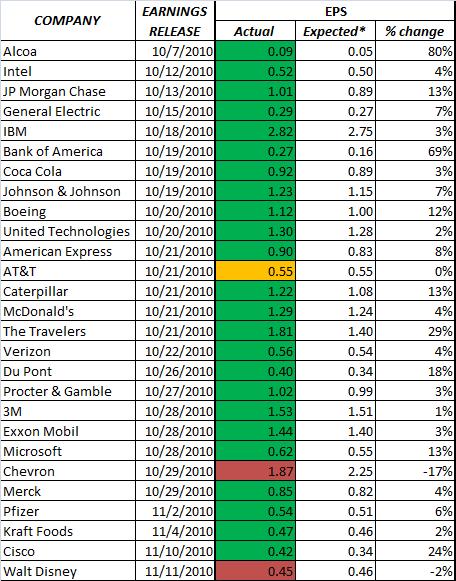

Utilidades tercer trimestre han sorprendido al alza. -22 de octubre de 2010-

* Los estimados de utilidades son los que tenía bloomberg al comienzo del mes aunque estos en varios casos han cambiado.

* Los estimados de utilidades son los que tenía bloomberg al comienzo del mes aunque estos en varios casos han cambiado.Fuente: Bloomberg

Ya la mitad de las compañías que hacen parte del Dow Jones han presentado sus informes financieros para el tercer trimestre de 2010 y lo que se observa es que nuevamente, como ha sucedido desde el segundo trimestre de 2009, los resultados superan las expectativas de utilidades, aunque con mucha frecuencia las ventas se encuentran por debajo de lo proyectado. Debido a que ya se conocen datos para un importante número de empresas se puede asumir que el coomportamiento no va a cambiar mucho para la otra mitad que aún no han reportado.

En el frente económico, desde hoy están reunidos los ministros de finanzas de los países del G20, discutiendo como lograr que en el mercado de divisas se genere una situación mas estable, en dicha reunión se ha manifestado que no quieren abandonarla sin llegar a un acuerdo, sin embargo, creemos que esto va a ser algo muy complejo.

viernes, 8 de octubre de 2010

Calendario informes financieros tercer trimestre. -8 de octubre de 2010-

A partir de ayer las compañías Estado Unidenses que componen el índice Dow Jones, empezaron la temporada de presentación de informes financieros, con Alcoa mostrando unos resultados muy superiores a las expectativas que los analistas consultados por Bloomberg tenían.

A partir de ayer las compañías Estado Unidenses que componen el índice Dow Jones, empezaron la temporada de presentación de informes financieros, con Alcoa mostrando unos resultados muy superiores a las expectativas que los analistas consultados por Bloomberg tenían.Los datos arriba presentados son tomados de Bloomberg, sin embargo, tanto las fechas como las estimaciones pueden variar hasta el momento de la presentación de los datos, de tal manera que esta información solamente es tentativa.

viernes, 24 de septiembre de 2010

FED lista para mas estímulo si inflación sigue desacelerándose. -19 al 24 de septiembre de 2010-

Una semana de apetito por el riesgo en el mercado de divisas con el euro alcanzando niveles no vistos desde abril frente al dolar, y manteniendo ganancias frente al yen. De otra parte el efecto de intervención por parte del Banco Central de ese país durante esta semana a seguido siendo un tema a considerar sin embargo, a esta hora 10:10 EST, los precios se encuentran en el de apertura de la semana del 12 de septiembre cuando se produjo el movimiento por parte del Banco.

En el frente económico esta semana se produjo la reunión de la FED siendo este el evento mas importante, los puntos que consideramos mas relevantes del comunicado de prensa son:

1. El ritmo de recuperación en producción y empleo se ha desacelerado

2. El gasto de los hogares se ha incrementado pero sigue restringido

3. Los empleadores siguen reacios a nuevas contrataciones

4. La oferta de crédito de los bancos sigue contrayéndose aunque a una tasa menor.

5. La inflación esta por debajo de lo que el banco busca en el largo plazo

6. Se mantiene la política de reinvertir los pagos de capital recibidos de las inversiones en títulos valores.

7. El comité está preparado para incrementar las medidas de estímulo si las circunstancias lo requieren, para apoyar la recuperación y mantener un ritmo adecuado de inflación según sus políticas de largo plazo.

También se publicaron las cifras de venta de vivienda usada y vivienda nueva, ambos datos en neto mejoraron lo esperado por el mercado, ya que si bien el dato de vivienda nueva estuvo por debajo de las expectativas, la revisión al mes previo tuvo un alza que compensó el evento, aunque en líneas generales aún se trata de una cifra muy débil.

Las órdenes de bienes durables excluidos aquellos relacionados con el sector de transporte se iincrementaron de manera importante y y dato previo fue revisado al alza, lo que es positivo ya que esto tiene impacto de largo plazo, sin embargo al incluir al sector de transporte la cifra estuvo a la baja, pero esto no es demasiado impactante ya que para el consolidado del año las cifras muestran un importante crecimiento.

En Europa por su parte los índices de manufactura al igual que las ordenes industriales tuvieron resultados negativos, al igual que sucedió con el índice de precios de las importaciones alemanas, este último tiene relevancia en la medida que los indicadores de precios estan siendo vistos con mucho cuidado por el mercado, ante lo que muchos temen sea un riesgo de deflación en los paises industrializados especialmente lo que naturalmente tendría repercusiones no deseadas en el mundo en desarrollo. Uno de los peligros mas inquietantes de la deflación es que altera el comportamiento de compra del consumidor, pues este sabe que si aplaza sus compras en el futuro los artículos que quiere serán mas baratos, lo que tiene un importante impacto sobre el crecimiento de la economía.

En el frente económico esta semana se produjo la reunión de la FED siendo este el evento mas importante, los puntos que consideramos mas relevantes del comunicado de prensa son:

1. El ritmo de recuperación en producción y empleo se ha desacelerado

2. El gasto de los hogares se ha incrementado pero sigue restringido

3. Los empleadores siguen reacios a nuevas contrataciones

4. La oferta de crédito de los bancos sigue contrayéndose aunque a una tasa menor.

5. La inflación esta por debajo de lo que el banco busca en el largo plazo

6. Se mantiene la política de reinvertir los pagos de capital recibidos de las inversiones en títulos valores.

7. El comité está preparado para incrementar las medidas de estímulo si las circunstancias lo requieren, para apoyar la recuperación y mantener un ritmo adecuado de inflación según sus políticas de largo plazo.

También se publicaron las cifras de venta de vivienda usada y vivienda nueva, ambos datos en neto mejoraron lo esperado por el mercado, ya que si bien el dato de vivienda nueva estuvo por debajo de las expectativas, la revisión al mes previo tuvo un alza que compensó el evento, aunque en líneas generales aún se trata de una cifra muy débil.

Las órdenes de bienes durables excluidos aquellos relacionados con el sector de transporte se iincrementaron de manera importante y y dato previo fue revisado al alza, lo que es positivo ya que esto tiene impacto de largo plazo, sin embargo al incluir al sector de transporte la cifra estuvo a la baja, pero esto no es demasiado impactante ya que para el consolidado del año las cifras muestran un importante crecimiento.

En Europa por su parte los índices de manufactura al igual que las ordenes industriales tuvieron resultados negativos, al igual que sucedió con el índice de precios de las importaciones alemanas, este último tiene relevancia en la medida que los indicadores de precios estan siendo vistos con mucho cuidado por el mercado, ante lo que muchos temen sea un riesgo de deflación en los paises industrializados especialmente lo que naturalmente tendría repercusiones no deseadas en el mundo en desarrollo. Uno de los peligros mas inquietantes de la deflación es que altera el comportamiento de compra del consumidor, pues este sabe que si aplaza sus compras en el futuro los artículos que quiere serán mas baratos, lo que tiene un importante impacto sobre el crecimiento de la economía.

viernes, 17 de septiembre de 2010

Riesgo de deflación? -12 al 17 de septiembre de 2010-

Habitualmente las 2 últimas semanas de agosto tienden a mostrar un comportimiento de bastante quietud debido a que muchos tomas vacaciones durante ese período, es decir, las semanas del 22 y 29 de agosto de 2010, pese a que en la última se dan a conocer las cifras de desempleo en los EEUU. Este año particularmente el movimiento durante la semana del 5 de septiembre fue también modesto.

Esta semana en cambio la reactivación en el mercado de divisas ha sido importante, siendo el evento mas destacado la intervención el miércoles por parte del Banco del Japón el el mercado adquiriendo dólares para deterner la apreciación de su divisa. Esta clase de medida siempre es polémica ya que hay muchos que dicen que el impacto de esta clase de políticas es muy limitado y su impacto habitualmente no dura mas de 2 semana, habra entonces que esperar y ver.

En cuanto a indicadores económicos europeos esta semana se conocieron cifras de producción industrial para la zona euro así como el indicador de confianza del instituto ZEW viéndose deteriorados ambos. La inflación al consumidor estuvo dentro de las expectativas, mientras que el índice de precios al productor en Alemania se vió a la baja, sumándose este último hecho a las preocupaciones de quienes temen un comportamiento deflacionario en el futuro próximo.

En los EEUU las cifras de ventas minoristas descontados alimentos y energía mostraron una mejoría. Las cifras de precios al productor americano estuvieron al alza, y para el caso de los consumidores al excluir alimentos y energía el dato fue a la baja. Los índices de manufactura de Nueva York y Filadelfia mostraron deterioro. Algunos ven riesgo de deflación en EEUU y parece que las cifras empiezan a darles la razón. El índice de confianza del consumidor dado a conocer hoy también muestra deterioro.

Esta semana en cambio la reactivación en el mercado de divisas ha sido importante, siendo el evento mas destacado la intervención el miércoles por parte del Banco del Japón el el mercado adquiriendo dólares para deterner la apreciación de su divisa. Esta clase de medida siempre es polémica ya que hay muchos que dicen que el impacto de esta clase de políticas es muy limitado y su impacto habitualmente no dura mas de 2 semana, habra entonces que esperar y ver.

En cuanto a indicadores económicos europeos esta semana se conocieron cifras de producción industrial para la zona euro así como el indicador de confianza del instituto ZEW viéndose deteriorados ambos. La inflación al consumidor estuvo dentro de las expectativas, mientras que el índice de precios al productor en Alemania se vió a la baja, sumándose este último hecho a las preocupaciones de quienes temen un comportamiento deflacionario en el futuro próximo.

En los EEUU las cifras de ventas minoristas descontados alimentos y energía mostraron una mejoría. Las cifras de precios al productor americano estuvieron al alza, y para el caso de los consumidores al excluir alimentos y energía el dato fue a la baja. Los índices de manufactura de Nueva York y Filadelfia mostraron deterioro. Algunos ven riesgo de deflación en EEUU y parece que las cifras empiezan a darles la razón. El índice de confianza del consumidor dado a conocer hoy también muestra deterioro.

domingo, 15 de agosto de 2010

FED no inicia aún contracción monetaria. -8 al 13 de agosto de 2010-

Durante la semana el número de datos económicos que superaron las proyecciones fueron 24 y los que estuvieron por debajo de las mismas 22. Las revisiones a períodos previos fueron 19 al alza y 24 a la baja, así que desde este punto de vista la situación se mantuvo mixta, si se quiere mas detalle se puede observar en el gráfico superior.

Durante la semana el número de datos económicos que superaron las proyecciones fueron 24 y los que estuvieron por debajo de las mismas 22. Las revisiones a períodos previos fueron 19 al alza y 24 a la baja, así que desde este punto de vista la situación se mantuvo mixta, si se quiere mas detalle se puede observar en el gráfico superior.Durante la semana la atención estuvo puesta en la FED, pues el mercado estaba inquieto en cuanto a si se haría mas expansión monetaria o por el contrario se iniciaría la contracción monetario y el resultado fue también intermedio en ese caso, ya que el banco central informó que se reinvertirán los rendimientos de los papeles MBS que tiene en su poder adquiriendo deuda soberana americana, y aunque esto es una cantidad "relativamente pequeña" el hecho real es que es una medida de expansión monetaria, sin embargo, el mercado la vio muy tímida y los precios de los activos de riesgo se vieron golpeados ante el temor de que la recuperación sea menos contundente de lo que inicialmente se había pensado.

viernes, 6 de agosto de 2010

Empleo en EEUU con fuerte caida. -2 al 6 de agosto de 2010-

Una semana de importantes datos económicos, especialmente en EEUU.

El lunes se publicaron los datos de manuactura que calcula el instituto ISM y estos sorprendieron al alza,. El martes fue una jornada donde los datos fueron mas bien pesimistas, con las cifras de viviendas disponibles para la venta, ordenes de fabricación y el PCE nuclear todos a la baja y por debajo de las expectativas.

El miércoles el instituto ADP publicó las cifras de empleo privalo, que superaron las expectativas y vieron el dato anterior con una revisión al alza. El jueves el Banco Central Europeo mantuvo la tasa de interés estable.

El viernes se publicó el dato mas esperado del mes, el informe de empleo en EEUU, que estuvo muy por debajo de las expectativas para julio y vio que la cifra de junio se corrigió fuertemente a la baja, sin embargo la tasa de desempleo cedió ligeramente de 9.6% a 9.5%. La reacción en las bolsas fue de aversión al riesgo en las dos horas siguientes al dato. En el mercado de divisas se produjo en las divisas principales, euro, yen y libra esterlina un fortalecimiento debido a que muchos buscaron salir de sus posiciones en dolares americanos, en las divisas mas relacionadas con los commodities la reacción ha sido relativamente limitada, pues de una parte hay aversión al dolar pero de otra hay aversión al riesgo así que eso les ha dado un relativo balance hasta el momento (10:55 EST).

De otra parte durante la semana continuaron presentandose informes financieros de las compañías americanas, las que siguen mostrando utilidades que superan las expectativas del mercado, aunque esta semana P&G sorprendió a la baja, tomando como base a las que hacen parte del índice Dow Jones de manera mas detallada se puede observar el cuadro arriba.

viernes, 30 de julio de 2010

Mes de reporte de utilidades corporativas. -26 a 30 de julio de 2010-

Hoy finaliza el mes y los mercados quedan así: Dow Jones, DAX y Nikkei 225 todos al alza EUR/USD y EUR/JPY al alza minetras que USDJPY a la baja, el petróleo al alza y el oro a la baja. Fue un mes de apetito por el riesgo motivado principalmente por resultados empresariales y el activo discordante fue USD/JPY, quizá porque tiende a ser mas sensible a los datos macroeconómicos americanos.

Termina la semana y con ella el mes, uno durante el cual la mayor parte de las compañías que conforman el índice industrial Dow Jones presentaron sus informes financieros, que como se observa en el cuadro arriba han superado las expectativas de utilidad por acción, 2 estuvieron en línea y 1 por debajo de las expectativas y aunque obviamente este es un panorama positivo queda una inquietud entre el tintero y es el hecho de que los ingresos de muchas de estas empresa han sido débiles con frecuencia mas de lo que el mercado había anticipado.

En el frente económico, los datos mas relevantes de la semana fueron los de EEUU, donde el lunes se publicaron cifras de ventas de vivienda nueva que superaron lo esperado aunque el dato previo sufrió una importante revisión a la baja. El martes el índice de confianza del consumidor del Conference Board estuvo por debajo de lo esperado, pero el dato anterior fue revisado al alza. El miércoles las solicitudes de bienes durables cayeron mucho mas de lo esperado y el período previo fue revisado a la baja. Hoy viernes se publicó el dato del PIB para el segundo trimestre que estuvo ligermente menor d elo esperado, pero el número para el primer trimessre fue revisado al alza de manera dramática de 2.7 a 3.7, además el índice de manufactura para la región de Chicago estuvo mucho mejor de lo esperado y el índice de confianza del consumidor que calcula la Universidad de Michigan estuvo en línea con las proyecciones.

Como resumen para julio de 14 datos que consideramos mas importantes en EEUU 8 fueron menores de los esperado incluos algunos con revisiones a la baja. 3 se consideran mixtos pues fueron a la baja y con revisiones del anterior al alza o viceversa y 3 claramente superaron lo esperado.

viernes, 23 de julio de 2010

Stress test a banco europeos ha ocupado la semana. -19 a 23 de julio de 2010-

Hoy el mercado está enfocado principalmente en los resultados del "stress test" realizado a los bancos europeos y la cantidad de rumores circulando es realmente increible lo que ha mantenido los índices accionarios así como al euro con relación al dolar entre las ganancias y las péridas para la sesión. Los mercados en general están con ganancias para la semana, sin embargo, dada la importancia del informe esperado esto aún no es un hecho cierto.

El lunes no hubo datos económicos de mayor importancia.

El martes se conocieron las cifras de precios al productor en Alemania, las cuales superaron por mucho las expectativas del mercado, mientras que en los EEUU se supo que los permisos de construcción se incrementaron mucho mas de lo esperado, sin embargo el inicio de construcción de nuevas viviendas estuvo por debajo de las expectativas y el dato anterior fue revisado a la baja.

El jueves los indices de manufactura PMI tanto Alemanes como los consolidados para europa sorprendieron al alza, lo que puso el tono positivo para la sesión. Las órdenes industriales para el continente también mostraron una grata sorpresa y el índice de confianza para la región disminuyó menos de lo esperado, en general muy buenas noticias para la región. En los EEUU tanto el indicador líder como las ventas de vivienda usada mejoraron ubicándose mejor que las proyecciones.

El viernes el instituto alemán IFO publico sus índices de situación actual y clima de negocios, los que en ambos casos superaron las expectativas.

El lunes no hubo datos económicos de mayor importancia.

El martes se conocieron las cifras de precios al productor en Alemania, las cuales superaron por mucho las expectativas del mercado, mientras que en los EEUU se supo que los permisos de construcción se incrementaron mucho mas de lo esperado, sin embargo el inicio de construcción de nuevas viviendas estuvo por debajo de las expectativas y el dato anterior fue revisado a la baja.

El jueves los indices de manufactura PMI tanto Alemanes como los consolidados para europa sorprendieron al alza, lo que puso el tono positivo para la sesión. Las órdenes industriales para el continente también mostraron una grata sorpresa y el índice de confianza para la región disminuyó menos de lo esperado, en general muy buenas noticias para la región. En los EEUU tanto el indicador líder como las ventas de vivienda usada mejoraron ubicándose mejor que las proyecciones.

El viernes el instituto alemán IFO publico sus índices de situación actual y clima de negocios, los que en ambos casos superaron las expectativas.

viernes, 16 de julio de 2010

Resultados mixtos. Malos datos económicos, buenos resultados empresariales.

Indicadores económicos a la baja, las utilidades de las compañías estuvieron al alza y en el ámbito político el panorama es mas bien mixto. La bolsa japonesa terminó la semana liegeramente a la baja al igual que parece sucederá con Fráncfort. A esta hora 10:45 EST Nueva York se encuentra muy cerca de los niveles de apertura para la semana, pero dado que aún falta buena parte del día esto podría cambiar, aunque teniendo en cuenta el análisis debido a los mixto de la situación semanal es posible que se mantenga cerca de los niveles actuales.

Esta semana que termina vió los indicadores económicos mas bien tendientes a la baja. Así el martes el indicador de confianza del instituto ZEW estuvo por debajo de las expectativas al igual que sucedió con la balanza comercial de EEUU que además vio el dato previo revisado a la baja. El miércolesla inflación el la eurozona mostró encontrarse por debajo de las expectativas, al igual que sucedió con las ventas minoristas en EEUU y el índice de precios de las importaciones a ese país.

El jueves el índice de precios al productor en EEUU estuvo a la baja y su caída fue mayor de lo esperado, al igual que sucedió con el índice de manufactura para las regiones de Nueva York y Filadelfia, el único dato que estuvo ligeramente mejor de lo esperado fue el de producción industrial, sin embargo hay que tener en cuenta que frente al período previo la baja fue dramática desde 1.3% hasta 0.1%.

Hoy los datos de inflación al consumidor naturalmente fueron concordantes con el de precios de las importaciones y precios al productor presentados durante la semana es decir a la baja. También se publicó el monto de los flujos netos de capital hacia la economía americana ubicándose bien por debajo de lo esperado. Para terminar la semana el índice de confianza del consumidor de la Universidad de Michigan mostró una fuerte caída ubicándose en el nivel mas bajo de los últimos 11 meses, una situación similar mostraba el instituto alemán ZEW al comienzo de la semana, tal como ya se ha descrito arriba.

El lunes se supo que las exportaciones Chinas se incrementaron un 44% en junio llevando al mayor superévit en cuenta corriente para el país del que se tenga noticia. En europa se rumoró que el gobierno está preparando una serie de reglas de insolvencia para los países de la región en caso de que la situación se agrave, según informó el diario alemán Der Spiegel. El martes Moody's bajó la califiación de riesgo a la deuda soberana de Portugal. El martes se informó que los bancos españoles tomaron prestados del Banco Central Europeo 126,300 millones de euros durante junio lo que representa un incremento de 48% con respecto a mayo, esto genera nerviosismo en el mercado con relación no solo a España sino en general al sector financiero. El mismo dia el comite monetario de la Reserva Federal disminuyó las expectativas de crecimiento en la economía americana. El jueves el gobierno español logró colocar con mucho éxito una subasta de bonos soberanos que había programado. El mismo dia el Senado de los EEUU aprobó la reforma de la regulación financiera, quedando lista para ser convertida en ley tras la firma del Presidente Obama. Cerca del cierre de la sesión en Nueva York se informó que BP finalmente logró detener el derrame de petróleo en el golfo de México, lo que hizo que la acción ganara mas de 8.7% en el primer momento.

Esta semana empezaron a presentar sus informes financieros las compañías sobre cuyos precios accionarios se calcula el índice Dow Jones Industrial, lo que naturalmente dado el tamaño de dichas organizaciones tiene un fuerte impacto en el mercado. El lunes Alcoa superó por mucho las expectativas de utilidades. El martes Intel presentó sus resultados, siendo las utilidades un "record" para la compañía desde su creación. El jueves JP Morgan Chase, informó que sus beneficios crecieron dejando una utildad por acción de 1.09 vs 0.28 el mismo trimestre del año anterior y ante una expectativas de 0.71, sin embargo, esto se explica en parte debido a una disminución en las provisiones de pérdidas ya que según se argumento la calidad de la cartera ha mejorado. El viernes General Electric informó que sus utilidades por acción crecieron un 15% durante el segundo trimestre. De otro lado Bank of America tuvo utilidades superiores a las expectativas aunque menores que el período anterior.

Durante la próxima semana presentan sus informes financieros:

Lunes: IBM

Martes: Johnson & Johnson

Miércoles: United Technologies y Coca-Cola

Jueves: American Express, Caterpillar, 3M, Microsoft, AT&T y The Travelers.

Viernes: McDonald's y Verizon.

Así al finalizar la semana estarán cubiertas el 60% de las compañías que hacen parte del Dow Jones.

Esta semana que termina vió los indicadores económicos mas bien tendientes a la baja. Así el martes el indicador de confianza del instituto ZEW estuvo por debajo de las expectativas al igual que sucedió con la balanza comercial de EEUU que además vio el dato previo revisado a la baja. El miércolesla inflación el la eurozona mostró encontrarse por debajo de las expectativas, al igual que sucedió con las ventas minoristas en EEUU y el índice de precios de las importaciones a ese país.

El jueves el índice de precios al productor en EEUU estuvo a la baja y su caída fue mayor de lo esperado, al igual que sucedió con el índice de manufactura para las regiones de Nueva York y Filadelfia, el único dato que estuvo ligeramente mejor de lo esperado fue el de producción industrial, sin embargo hay que tener en cuenta que frente al período previo la baja fue dramática desde 1.3% hasta 0.1%.

Hoy los datos de inflación al consumidor naturalmente fueron concordantes con el de precios de las importaciones y precios al productor presentados durante la semana es decir a la baja. También se publicó el monto de los flujos netos de capital hacia la economía americana ubicándose bien por debajo de lo esperado. Para terminar la semana el índice de confianza del consumidor de la Universidad de Michigan mostró una fuerte caída ubicándose en el nivel mas bajo de los últimos 11 meses, una situación similar mostraba el instituto alemán ZEW al comienzo de la semana, tal como ya se ha descrito arriba.

El lunes se supo que las exportaciones Chinas se incrementaron un 44% en junio llevando al mayor superévit en cuenta corriente para el país del que se tenga noticia. En europa se rumoró que el gobierno está preparando una serie de reglas de insolvencia para los países de la región en caso de que la situación se agrave, según informó el diario alemán Der Spiegel. El martes Moody's bajó la califiación de riesgo a la deuda soberana de Portugal. El martes se informó que los bancos españoles tomaron prestados del Banco Central Europeo 126,300 millones de euros durante junio lo que representa un incremento de 48% con respecto a mayo, esto genera nerviosismo en el mercado con relación no solo a España sino en general al sector financiero. El mismo dia el comite monetario de la Reserva Federal disminuyó las expectativas de crecimiento en la economía americana. El jueves el gobierno español logró colocar con mucho éxito una subasta de bonos soberanos que había programado. El mismo dia el Senado de los EEUU aprobó la reforma de la regulación financiera, quedando lista para ser convertida en ley tras la firma del Presidente Obama. Cerca del cierre de la sesión en Nueva York se informó que BP finalmente logró detener el derrame de petróleo en el golfo de México, lo que hizo que la acción ganara mas de 8.7% en el primer momento.

Esta semana empezaron a presentar sus informes financieros las compañías sobre cuyos precios accionarios se calcula el índice Dow Jones Industrial, lo que naturalmente dado el tamaño de dichas organizaciones tiene un fuerte impacto en el mercado. El lunes Alcoa superó por mucho las expectativas de utilidades. El martes Intel presentó sus resultados, siendo las utilidades un "record" para la compañía desde su creación. El jueves JP Morgan Chase, informó que sus beneficios crecieron dejando una utildad por acción de 1.09 vs 0.28 el mismo trimestre del año anterior y ante una expectativas de 0.71, sin embargo, esto se explica en parte debido a una disminución en las provisiones de pérdidas ya que según se argumento la calidad de la cartera ha mejorado. El viernes General Electric informó que sus utilidades por acción crecieron un 15% durante el segundo trimestre. De otro lado Bank of America tuvo utilidades superiores a las expectativas aunque menores que el período anterior.

Durante la próxima semana presentan sus informes financieros:

Lunes: IBM

Martes: Johnson & Johnson

Miércoles: United Technologies y Coca-Cola

Jueves: American Express, Caterpillar, 3M, Microsoft, AT&T y The Travelers.

Viernes: McDonald's y Verizon.

Así al finalizar la semana estarán cubiertas el 60% de las compañías que hacen parte del Dow Jones.

viernes, 9 de julio de 2010

Optimismo por utilidades durante la próxima semana. -5 a 9 de julio de 2010-

Bolsas, petróleo, EUR/USD, USD/JPY y EUR/JPY estuvieron al alza durante la semana en medio de un ambiente de apetito por el riesgo.

Fue una semana corta debido a las celebración de la independencia de los EEUUU el lunes.

El martes Reuters informaba que China esta incrementando sus adquisiciones de Bonos soberanos Japoneses, algo que hace unos años parecía impensable. El jueves, la misma agencia de noticia explicaba el rally visto en los precios de las acciones durante la semana por la positiva expectativa que hay frente a que las grandes empresas Estadounidenses hayan tenido resultados muy buenos durante el segundo trimestre, esos informes, para las compañías que componenn el Dow Jones Industrial se publicarán a partir del lunes 12 de julio y hasta el 19 de agosto.

Durante la semana próxima los informes de utilidades serán así:

Lunes: Alcoa después del cierre de Nueva York

Martes: Intel durante el día.

Jueves: JP Morgan Chase 06:30 EST

Viernes: Bank of America y General electric, no se ha dado a conocer hora precisa para ninguno hasta el momento.

En el frente económico los datos han tenido diversos matices. El lunes se publicó el PMI inglés que se ubicó por debajo de las expectativas aunque igual que el dato anterior. El martes Australia mostró una balanza comercial mucho mejor de lo esperado, asi 3 veces y el dato anterior fue revisado al alza casi 10 veces lo originalmente informado. Los datos de permisos de construcción Canadiense en cambio fueron muy negativos pues se esperaba una caída de -0.5% y la baja fue de -10.5%, es decir 21 veces lo esperado.

El miércoles Canada dió a conocer su indicador industrial IVEY, el que estuvo menor de lo esperado y por debajo de la lectura previa. El jueves Australia continuó con su racha positiva mostrando una baja en la tasa de desempleo y el cambio en empleo mucho mejor de lo anticipado. Por su parte las solicitudes de maquinaria en Japón estuvieron por debajo de las expectativas casi 3 veces. La producción manufacturera e industrial en Gran Bretaña, teniendo en cuenta las revisiones estuvo mas bien en el terreno negativo, también se conoció la decisión de tasa de interés para ese país, que mantuvo el nivel previo, igual situación mostró el Banco Central Europeo en su política monetaria.

El viernes se publicó la balanza comercial inglesa, la que se encontró con un déficit mayor que lo anticipado y una revisión en igual sentido para el período anterior. Para finalizar la semana finalmente Canadá mostró datos optimistas, con una tasas de desempleo que decreció y un cambio neto en empleo mas de 4 veces mejor de lo esperado, sin embargo el inicio de construcción de vivienda estuvo por debajo de lo esperado, pero el dato para el mes previo tuvo una importante revisión al alza.

En líneas generales, Australia tuvo los mejores resultados económicos durante la semana, e Inglaterra los peores, Canada se mantuvo en un terreno mixto y Japón con la noticia de compra de bonos por parte de China se observa en una situación similar.

Fue una semana corta debido a las celebración de la independencia de los EEUUU el lunes.

El martes Reuters informaba que China esta incrementando sus adquisiciones de Bonos soberanos Japoneses, algo que hace unos años parecía impensable. El jueves, la misma agencia de noticia explicaba el rally visto en los precios de las acciones durante la semana por la positiva expectativa que hay frente a que las grandes empresas Estadounidenses hayan tenido resultados muy buenos durante el segundo trimestre, esos informes, para las compañías que componenn el Dow Jones Industrial se publicarán a partir del lunes 12 de julio y hasta el 19 de agosto.

Durante la semana próxima los informes de utilidades serán así:

Lunes: Alcoa después del cierre de Nueva York

Martes: Intel durante el día.

Jueves: JP Morgan Chase 06:30 EST

Viernes: Bank of America y General electric, no se ha dado a conocer hora precisa para ninguno hasta el momento.

En el frente económico los datos han tenido diversos matices. El lunes se publicó el PMI inglés que se ubicó por debajo de las expectativas aunque igual que el dato anterior. El martes Australia mostró una balanza comercial mucho mejor de lo esperado, asi 3 veces y el dato anterior fue revisado al alza casi 10 veces lo originalmente informado. Los datos de permisos de construcción Canadiense en cambio fueron muy negativos pues se esperaba una caída de -0.5% y la baja fue de -10.5%, es decir 21 veces lo esperado.

El miércoles Canada dió a conocer su indicador industrial IVEY, el que estuvo menor de lo esperado y por debajo de la lectura previa. El jueves Australia continuó con su racha positiva mostrando una baja en la tasa de desempleo y el cambio en empleo mucho mejor de lo anticipado. Por su parte las solicitudes de maquinaria en Japón estuvieron por debajo de las expectativas casi 3 veces. La producción manufacturera e industrial en Gran Bretaña, teniendo en cuenta las revisiones estuvo mas bien en el terreno negativo, también se conoció la decisión de tasa de interés para ese país, que mantuvo el nivel previo, igual situación mostró el Banco Central Europeo en su política monetaria.

El viernes se publicó la balanza comercial inglesa, la que se encontró con un déficit mayor que lo anticipado y una revisión en igual sentido para el período anterior. Para finalizar la semana finalmente Canadá mostró datos optimistas, con una tasas de desempleo que decreció y un cambio neto en empleo mas de 4 veces mejor de lo esperado, sin embargo el inicio de construcción de vivienda estuvo por debajo de lo esperado, pero el dato para el mes previo tuvo una importante revisión al alza.

En líneas generales, Australia tuvo los mejores resultados económicos durante la semana, e Inglaterra los peores, Canada se mantuvo en un terreno mixto y Japón con la noticia de compra de bonos por parte de China se observa en una situación similar.

viernes, 2 de julio de 2010

Bolsas a la baja, bonos al alza y dolar debilitándose. -28 de junio a 2 de julio de 2010-

Fuente: FXCM Uk.

Fuente: FXCM Uk.Las noticias durante la semana en términos generales no han sido positivas para los activos de riesgo, por lo que habitualmente se esperaría que el dólar se fortaleciera, sin embargo, este hecho no se presentó y los motivos son múltiples, ya que de una parte el PBoC (Banco central Chino) estuvo comprando euros en el nivel de 1.22 en cantidades muy significativas, de otro lado el rebalanceo de portafolios que se da por el final de trimestre también debió demandar la divisa europea, para compenzar las pérdidas sufridas en esos mercados, que por efecto del debilitamiento de la divisa fueron mayores que las sufridas en el mercado americano.

Los fundamentales naturalmente tuvieron impacto sobre las bolsas con noticias tan importantes como:

- Se continuó hablando de la burbuja que habría en los precios de los bonos soberanos globales.

- El índice de manufactura Chino estuvo por debajo de las expectativas, lo que hizo que durante la jornada del martes hubiera mucha en el mercado.

- Continúan las inquietudes frente a la viabilidad de la deuda soberana de varios países europeos.

Los principales informes económicos de la semana se ubicaron en EEUU así:

- Lunes el Core PCE superó las expectativas.

- Martes: el índice de confianza del consumidor fue menos de lo esperado y el dato previo fue corregido a la baja

- Miércoles: el insituto ADP informó que durante el mes se crearon 13,000 empleos en el sector privado, lo que fue mucho menos de lo que el mercado tenía proyectado. También se conoció el índice de manufactura para la región de Chicago y este dato, ubicándose por debajo de lo esperado.

El Jueves: el instituto ISM presentó el dato de manufactura y estuvo por debajo de las expectativas. De otra parte se conocieron los datos de viviendas disponibles para la venta informe que tuvo una muy fuerte caída.

El viernes: Se publicaron los datos de empleo, dato preocupante pues se indica allí que durante junio se terminaron 125,000 plazas de trabajo, y pese a que la tasa de desempleo decreció de 9.7% a 9.5%, los analistas considera que esto se debe a una reducción en el tamaño de la fuerza laboral. Mas tarde el índice de ordenes de fabricación cayó mas de lo que se esperaba mientras que el dato previo fue revisado a la baja.

viernes, 25 de junio de 2010

Aversión al riesgo dominó al mercado. -semana del 21 al 25 de junio de 2010-

Fuente: Visual Chart y FXCM

Fue una semana caracterizada por la aversión al riesgo. Los indicadores económicos fueron débiles y en el frente políto ha habido mucha incertidumbre, debido a cambios fuertes que se produjeron. En consecuencia con lo anterior tanto los precios de las acciones han estado a la baja, mientra que las divisas han buscado refugios seguros, tal como se observa en los gráficos superiores, donde adicionalmente se muestra el impacto de los datos económicos conocidos durante la semana.

El lunes el Banco Popular Chino, informó que daría mas libertad de flotación a su divisa, noticia que fue recibida con muy buenos ojos por parte del gobierno de EEUU así como otros gobiernos del mundo, sin embargo, con el transcurrir de las operaciones se empezó a hablar del perjuicio que esto podría tener ya que en ese escenario, el país asiático ya no se vería mas obligado a estar comprando fuertes cantidades de papeles soberanos de EEUU, lo que generó nerviosismo, ya que como es bien sabido, China es el principal tenedor de bonos del tesoro americano y se ha generado una relación de dependencia en ese sentido.

El martes George Osborne Canciller del Exchequer Británico, presentó un fuete programa de recorte de gasto fiscal, lo que hizo que el mercado de ese país entrara en nerviosismo y arrastrara consigo otros mercados. Aunque desde un punto de vista de largo plazo esta es un muy buena noticia.

El miércoles se conoció la minuta de la reunió de política monetaria del Banco de Inglaterra la que deja entrever una actitud mas proclive a un incremento de la tasa de interés antes de lo que el mercado tenía previsto, esto tiende a ser positivo para la divisa local aunque genera nerviosismo en el mercado de acciones al incrementarse el costo del dinero o por lo menos generarse ese sentimiento. También el miércoles durante la mañana en EEUU y la noche en Australia, se informó que el Primer Ministro Kevin Rudd, renunciaría, noticia que resultó ser cierta y en su lugar tomo quedó Julia Gillard, esto generó un sentimiento positivo hacia la economía de ese país pues se especula que la nueva Primera Ministra podría no estar de acuerdo con los impuestos a la minería que se estan proponiendo adicionales a los ya existentes. Hay que recordar que para Australia ese es un renglón de gran importancia.

El jueves volvió a figurar Grecia dentro de los titulares pues los CDS (seguro contra el default de un bono), alcanzaron un precio record, lo que hizo recordar a muchos que la situación aún no está del todo resuelta.

Hoy en los EEUU, aparecen inquietudes debido al hecho de que una ley que cursaba en el Congreso, no sería aprobada y esto significaría que 1.3 millones de Estadounidenses que actualmente están recibiendo seguro de desempleo ya no contarían mas con este ingreso.

viernes, 18 de junio de 2010

Apetito por el riesgo, datos económicos mixtos. Sem. 14-18 junio 2010

Fue una semana caracterizada por el apetito hacia el riesgo, pese a que los resultados económicos de la semana han mostrado un comportamiento mas bien mixto, es decir, unos muy buenos y otros muy malos adicionalmente hechos paralelos que también afectan el mercado (ver párrafo final), también generan incertidumbre.

Lunes: Tanto Francfort como Londres mostraron ganancias, el Dow Jones terminó ligeramente a la baja, por su parte EUR/USD y EUR/JPY también estuvieron al alza, mientras que USD/JPY estuvo a la baja. En el frente económico se conocieron datos en Japón, que estuvieron dentro de las expectativas. Por su parte la producción industrial europea fue mejor de lo que el mercado proyectaba. En Canadá, también hubo buenas noticias al conocerse que las ventas de vehículos nuevos decrecieron menos de lo anticipado.

Martes: DAX y FTSE 100 tuvieron una sesión con ganancias, el Dos Jones tuvo una sesión de importantes ganancias. EUR/USD y EUR/JPY estuvieron al alza, mientras que USD/JPY estuvo a la baja por segundo día. En Reino Unido se conocieron los datos de inflación que estuvieron por debajo de las expectativas , mientras tanto el instituto ZEW dió a conocer el dato de confianza del consumidor Alemán y cuyo valor estuvo muy por debajo de lo que el mercado anticipaba. En Canada los despachos de bienes manufacturados crecieron menos de los esperado. En EEUU el índice de precios de las importaciones decreció menos de los esperado mientras que el flujo de inversión de largo plazó superó lo esperado.

Miércoles: Alemania e Inglaterra vieron los precios de sus acciones al alza con relación al cierre del día anterior, mientras que el Dow Jones tuvo una ligera variación alcista. EUR/USD, EUR/JPY y USD/JPY estuvieron a la baja. En Japón se conocieron los datos de actividad en la industria terciaria, los que estuvieron por debajo de lo esperado. En Reino Unido, las solicitudes de subsidio de desempleo decrecieron mas de lo esperado al igual que lo hizo la tasa de desempleo. Por su parte en EEUU los precios al productor se incrementaron mas de lo esperado, sin embargo, tanto el inicio de construcción de vivienda, como los permisos de construcción crecieron menos que las expectativas. La buena noticia del dia fue que la producción industrial americana creció mucho mas de lo que se había proyectado.

Jueves: Tanto Fráncfort como Londres y Nueva York terminaron la sesión con ganancias en los precios de las acciones. En el mercado de divisas EUR/USD y EUR/JPY tuvieron ganancias mientras que USD/JPY estuvo a la baja, continuando con el comportamiento descrito durante la semana. En el frente económico se supo que las ventas minoristas en inglaterra estuvieron muy por debajo de lo esperado. En Canadá, las ventas mayoristas cayeron mucho mas de lo que el mercado esperaba. Sin embargo, en EEUU la balanza en Cuenta Corriente mostró un déficit menor que el anticipado y el dato previo también fue revisado al alza, pese a lo anterior luego se conoció que el índice de manufactura para la Región de Filadelfia cayó mucho mas que las expectativas y el dato anterior fue revisado a la baja.

Viernes: DAX y FTSE 100 terminan ligeramente a la baja. Dow Jones muestra ganancias a esta hora, como siempre habrá que esperar el cierre a las 16:00 EST. EUR/USD, EUR/JPY y USD/JPY pierden terreno hoy aunque al igual que el Dow hay que esperar al cierre. El ganador de hoy ha sido el CAD. Alemania dió a conocer el índice de precios al productor, el que superó lo esperado. Canadá presentó las cifras de de compras de titulos valores por extranjeros y la cifra fue casi 4 veces las expectativas, además la cifra de indicador líder también mejoró lo esperado.

En otras noticias económicas, al inicio de la semana España negó varias veces que fuera a recibir un paquete de rescate por parte de la Unión Europea o que lo haya solicitado, además Grecia recibió una nueva baja en su calificación de riesgo soberano. El miércoles el Presidente del BBVA Francisco Gonzalez informó que para la mayoría de los bancos e instituciones españolas el mercado internacional de capitales se encuentra cerrado. También el miércoles hacia la hora de cierre en NY, el Gobernador del Banco de Inglaterra dijo que estaban preparados para remover la expansión monetaria cuando fuera necesario. El jueves España logró una colocación exitosa de sus papeles soberanos a 30 años por un valor de 3,500 millones de euros lo cuál fue de muy buen recibo por parte de los inversionistas. El jueves hacia el cierre americano PIMCO informó que ha aumentado la participación de deuda soberana americana en su portafolio. También se ha hablado durante la semana de que los bancos Europeos publicarían los "stress tests" que se les han realizado y se espera que esto sea tomado como algo positivo en los dias por venir para ese sector.

Lunes: Tanto Francfort como Londres mostraron ganancias, el Dow Jones terminó ligeramente a la baja, por su parte EUR/USD y EUR/JPY también estuvieron al alza, mientras que USD/JPY estuvo a la baja. En el frente económico se conocieron datos en Japón, que estuvieron dentro de las expectativas. Por su parte la producción industrial europea fue mejor de lo que el mercado proyectaba. En Canadá, también hubo buenas noticias al conocerse que las ventas de vehículos nuevos decrecieron menos de lo anticipado.

Martes: DAX y FTSE 100 tuvieron una sesión con ganancias, el Dos Jones tuvo una sesión de importantes ganancias. EUR/USD y EUR/JPY estuvieron al alza, mientras que USD/JPY estuvo a la baja por segundo día. En Reino Unido se conocieron los datos de inflación que estuvieron por debajo de las expectativas , mientras tanto el instituto ZEW dió a conocer el dato de confianza del consumidor Alemán y cuyo valor estuvo muy por debajo de lo que el mercado anticipaba. En Canada los despachos de bienes manufacturados crecieron menos de los esperado. En EEUU el índice de precios de las importaciones decreció menos de los esperado mientras que el flujo de inversión de largo plazó superó lo esperado.

Miércoles: Alemania e Inglaterra vieron los precios de sus acciones al alza con relación al cierre del día anterior, mientras que el Dow Jones tuvo una ligera variación alcista. EUR/USD, EUR/JPY y USD/JPY estuvieron a la baja. En Japón se conocieron los datos de actividad en la industria terciaria, los que estuvieron por debajo de lo esperado. En Reino Unido, las solicitudes de subsidio de desempleo decrecieron mas de lo esperado al igual que lo hizo la tasa de desempleo. Por su parte en EEUU los precios al productor se incrementaron mas de lo esperado, sin embargo, tanto el inicio de construcción de vivienda, como los permisos de construcción crecieron menos que las expectativas. La buena noticia del dia fue que la producción industrial americana creció mucho mas de lo que se había proyectado.

Jueves: Tanto Fráncfort como Londres y Nueva York terminaron la sesión con ganancias en los precios de las acciones. En el mercado de divisas EUR/USD y EUR/JPY tuvieron ganancias mientras que USD/JPY estuvo a la baja, continuando con el comportamiento descrito durante la semana. En el frente económico se supo que las ventas minoristas en inglaterra estuvieron muy por debajo de lo esperado. En Canadá, las ventas mayoristas cayeron mucho mas de lo que el mercado esperaba. Sin embargo, en EEUU la balanza en Cuenta Corriente mostró un déficit menor que el anticipado y el dato previo también fue revisado al alza, pese a lo anterior luego se conoció que el índice de manufactura para la Región de Filadelfia cayó mucho mas que las expectativas y el dato anterior fue revisado a la baja.

Viernes: DAX y FTSE 100 terminan ligeramente a la baja. Dow Jones muestra ganancias a esta hora, como siempre habrá que esperar el cierre a las 16:00 EST. EUR/USD, EUR/JPY y USD/JPY pierden terreno hoy aunque al igual que el Dow hay que esperar al cierre. El ganador de hoy ha sido el CAD. Alemania dió a conocer el índice de precios al productor, el que superó lo esperado. Canadá presentó las cifras de de compras de titulos valores por extranjeros y la cifra fue casi 4 veces las expectativas, además la cifra de indicador líder también mejoró lo esperado.

En otras noticias económicas, al inicio de la semana España negó varias veces que fuera a recibir un paquete de rescate por parte de la Unión Europea o que lo haya solicitado, además Grecia recibió una nueva baja en su calificación de riesgo soberano. El miércoles el Presidente del BBVA Francisco Gonzalez informó que para la mayoría de los bancos e instituciones españolas el mercado internacional de capitales se encuentra cerrado. También el miércoles hacia la hora de cierre en NY, el Gobernador del Banco de Inglaterra dijo que estaban preparados para remover la expansión monetaria cuando fuera necesario. El jueves España logró una colocación exitosa de sus papeles soberanos a 30 años por un valor de 3,500 millones de euros lo cuál fue de muy buen recibo por parte de los inversionistas. El jueves hacia el cierre americano PIMCO informó que ha aumentado la participación de deuda soberana americana en su portafolio. También se ha hablado durante la semana de que los bancos Europeos publicarían los "stress tests" que se les han realizado y se espera que esto sea tomado como algo positivo en los dias por venir para ese sector.

viernes, 11 de junio de 2010

Pese a datos, predominó el apetito por el riesgo. -11 de junio de 2010-

Lunes: las solicitudes de fabricación de productos a fabricas en Alemania se incrementaron un 2.8%, pese a que se esperaba una caída de -0.4%. Sin embargo, el euro perdió terreno durante la jornada, el DAX cerró por debajo del nivel del viernes al igual que sucedió con el Dow Jones. Toda esta situación de aversión al riesgo estuvo en buena medida motivada por los datos de empleo que habín sido publicados el viernes anterior, presentandose una continuación en la tendencia de ese día.

Martes: Se conoció la cuenta corriente japonesa, que estuvo por debajo de las expectativas, , mientras que la producción industrial alemana superó las expectativas. Mas tarde el inicio de construcción de viviendas Canadiense vio una importante caída. El DAX tuvo una jornada a la baja, mientras que el Dow Jones marcó un nuevo mínimo para el año, pero al final de la jornada cerró con ganancias. El euro también terminó con ganancias frente al USD.

Miércoles: En Japón las ordenes de maquinaria se incrementaro muy por encima de las expectativas 4% Vs 0.7% que se esperaba. En Europa la balanza comercial del Reino Unido estuvo por debajo de lo esperado, aunque el dato anterior fue revisado al alza. El DAX tuvo importantes ganancias, mientras que el Dow cerró a la baja luego de haberse mostrado al alza durante buena parte de la jornada.

Jueves: Japón presentó los datos del PIB, superando las expectativas del mercado 1.2% Vs 1.0%, que se anticipaba. Mas tarde Australia dió a conocer que la tasa de desempleo en ese país había bajado de 5.4% a 5.2%, el mercado no esperaba variación. En europa el Banco de Inglaterra dejó inalterada la tasa de interés de igual forma que lo hizo el Banco Central Europeo. En América, EEUU mostró una balanza comercial ligermente mejor de lo esperado mientras que Canadé tuvo el resultado opuesto. En la rueda de prensa del BCE su Presidente Jean Calude Trichet dijo que espera que la economía continúe expandiéndose aunque a un ritmo moderado. El DAX tuvo importantes ganancias durante la jornada, al igual que sucedió con el Dow Jones. El Euro, estuvo al alza frente al dólar.

Viernes: Se conocieron cifras de ventas minoristas en China, las que superaron las expectativas, aunque de manera marginal, por su parte, la producción industrial fue menor de lo que se esperaba, mientras que el índice de precios al consumidor se incrementó al igual que el de precios al productor. En Europa Gran Bretaña presentó datos de producción industrial que estuvieron muy por debajo de las expectativas -0.4% Vs +0.4% que se esperaba, lo propio sucedió con la producción manufacturera -0.4% Vs +0.5% esperado. En Estados Unidos las ventas minoristas sorprendieron con una importante caída -1.2% Vs +0.2% que se esperaba. Mas tarde el índice de confianza del consumidor que calcula la Universidad de Michigan estuvo ligeramente mejor de lo esperado, esto generó desconcierto pues es un consumidor que dice de acuerdo con los dos datos publicados, me siento mas tranquilo, pero gasto menos. El DAX terminó la jornada sin mayor variación con respecto al cierre de ayer pero durante la jornada había alcanzado a experimentar importantes pérdidas. El Euro ha perdido terreno frente al USD hasta el cierre del mercado de acciones en Europa.

En general el DAX ganó terreno durante la semana, al igual que ha sucedido con el Euro en relación al dólar. El Dow hasta la hora esta en un terreno de una mínima variación a la baja durante lo corrido de la semana, aunque esto aún podría cambiar durante lo que resta de la jornada americana.

Martes: Se conoció la cuenta corriente japonesa, que estuvo por debajo de las expectativas, , mientras que la producción industrial alemana superó las expectativas. Mas tarde el inicio de construcción de viviendas Canadiense vio una importante caída. El DAX tuvo una jornada a la baja, mientras que el Dow Jones marcó un nuevo mínimo para el año, pero al final de la jornada cerró con ganancias. El euro también terminó con ganancias frente al USD.

Miércoles: En Japón las ordenes de maquinaria se incrementaro muy por encima de las expectativas 4% Vs 0.7% que se esperaba. En Europa la balanza comercial del Reino Unido estuvo por debajo de lo esperado, aunque el dato anterior fue revisado al alza. El DAX tuvo importantes ganancias, mientras que el Dow cerró a la baja luego de haberse mostrado al alza durante buena parte de la jornada.

Jueves: Japón presentó los datos del PIB, superando las expectativas del mercado 1.2% Vs 1.0%, que se anticipaba. Mas tarde Australia dió a conocer que la tasa de desempleo en ese país había bajado de 5.4% a 5.2%, el mercado no esperaba variación. En europa el Banco de Inglaterra dejó inalterada la tasa de interés de igual forma que lo hizo el Banco Central Europeo. En América, EEUU mostró una balanza comercial ligermente mejor de lo esperado mientras que Canadé tuvo el resultado opuesto. En la rueda de prensa del BCE su Presidente Jean Calude Trichet dijo que espera que la economía continúe expandiéndose aunque a un ritmo moderado. El DAX tuvo importantes ganancias durante la jornada, al igual que sucedió con el Dow Jones. El Euro, estuvo al alza frente al dólar.

Viernes: Se conocieron cifras de ventas minoristas en China, las que superaron las expectativas, aunque de manera marginal, por su parte, la producción industrial fue menor de lo que se esperaba, mientras que el índice de precios al consumidor se incrementó al igual que el de precios al productor. En Europa Gran Bretaña presentó datos de producción industrial que estuvieron muy por debajo de las expectativas -0.4% Vs +0.4% que se esperaba, lo propio sucedió con la producción manufacturera -0.4% Vs +0.5% esperado. En Estados Unidos las ventas minoristas sorprendieron con una importante caída -1.2% Vs +0.2% que se esperaba. Mas tarde el índice de confianza del consumidor que calcula la Universidad de Michigan estuvo ligeramente mejor de lo esperado, esto generó desconcierto pues es un consumidor que dice de acuerdo con los dos datos publicados, me siento mas tranquilo, pero gasto menos. El DAX terminó la jornada sin mayor variación con respecto al cierre de ayer pero durante la jornada había alcanzado a experimentar importantes pérdidas. El Euro ha perdido terreno frente al USD hasta el cierre del mercado de acciones en Europa.

En general el DAX ganó terreno durante la semana, al igual que ha sucedido con el Euro en relación al dólar. El Dow hasta la hora esta en un terreno de una mínima variación a la baja durante lo corrido de la semana, aunque esto aún podría cambiar durante lo que resta de la jornada americana.

viernes, 4 de junio de 2010

Semana con tinte negativo. -04 de junio de 2010-

La semana estuvo con bastante movimiento debido a una amplia gama de situaciones que se presentaron.

El lunes tanto el mercado americano como el inglés estuvieron cerrados. El gobierno canadiense por su parte dió a conocer las cifras del PIB que superaron las expectativas, sin embargo, el dato anterior fue revisado a la baja.

Finalmente el viernes después del cierre del mercado Europeo, la calificación de riesgo de la deuda soberana Española fue revisada a la baja tal como había sido rumorado durante la semana anterior.

El martes, se conocieron las ventas minoristas en Australia, las que sorprendieron al alza con una revisión del mes anterior en el mismo sentido, sin embargo, los aprobaciones de solicitudes de construcción presentaron una fuerte caída lo que trajo un tono negativo al mercado. Por su parte Alemania presnt'o sus datos de empleo con un resultado mixto entre el número de trabajadores despedidos que aumentó mas de lo esperado frente a la tasa de desempleo que cedió de 7.8% a 7.7%. El Banco del Canadá incrementó la tasa de interés de 0.25% a 0.50% tal como se esperaba, pero a su vez dijo que mas incrementos serían cuidadosamente esudiados. En EEUU se publicó el índice de manufactura que calcula el ISM mostrando un comportamiento mejor de lo esperado.